Рейтинг: 5.0/5.0 (1682 проголосовавших)

Рейтинг: 5.0/5.0 (1682 проголосовавших)Категория: Программы

06 Сентября 2017

В Дагестане окажут финансовую помощь предпринимателям, принявшим решение открыть свой бизнес по франшизе известных компаний. Для республиканских властей бизнес по франшизам узнаваемых брендов - это, прежде всего, рабочие места и дополнительные налоговые отчисления.

Часть неналоговых платежей будет отменена, а введение новых и повышение ставок существующих станет более предсказуемым и экономически обоснованным. Закон ограничит рост утилизационного сбора с автопроизводителей и других неналоговых платежей.

С 29 января 2010 года по 6 ноября 2014 года П. состоял в браке с И. По договору от 21 ноября 2013 года супруги взяли в аренду земельный участок – с согласия П. договор аренды земельного участка был оформлен на жену. Помимо этого, в период брака на полученные П. заемные денежные средства И. приобрела автомобиль, который затем 9 мая 2014 года продала без согласия мужа. В связи с этим П. обратился в суд с иском, в котором просил признать указанный автомобиль совместно нажитым имуществом, а также выделить ему 1/2 доли в праве аренды земельного участка.

05 Сентября 2017

Правительство готово оказать содействие бизнесменам, желающим вложиться в реконструкцию жилищно-коммунальной инфраструктуры страны. При софинансировании со стороны регионов ставки по кредитам для них снижаются более чем в два раза - до 5 процентов годовых.

Налоговые законы до конца этого года разрешат принимать после внесения проекта бюджета в Госдуму. Это позволит ведомствам успеть принять законопроект о новом налоге на нефтедобывающие компании к декабрю, а уже с 1 января следующего года запустить пилотные проекты в отрасли.

Приближается срок сдачи отчета 4-ФСС за 1 квартал 2017 года.

По какой форме нужно подать отчет, в какой срок, и как заполнить 4-ФСС правильно - мы расскажем на этой странице!

За 1 квартал 2017 года нужно будет подать новую форму отчета 4-ФСС.

Из новой формы исключен раздел I. «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам». Эти сведения будут предоставляться в налоговые органы в составе Расчета по страховым взносам с 1 квартала 2017 года.

- до 20 апреля 2017 - на бумажном носителе (только при численности сотрудников до 25 человек);

- до 25 апреля 2017 - в виде электронного файла.

С помощью сервиса Бухсофт Онлайн вы можете подготовить актуальную форму отчета 4-ФСС за 1 квартал 2017 года совершенно бесплатно!

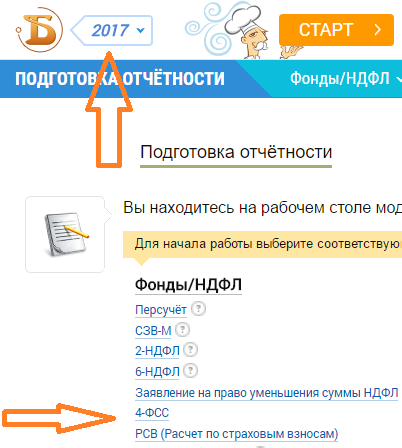

Как сформировать 4-ФСС в Бухсофт Онлайн?

В облачной бухгалтерии Бухсофт Онлайн новая форма доступна в модуле Подготовка отчетности, раздел Фонды/НДФЛ.

Для того чтобы отчет заполнился именно за 1 квартал 2017 года, а не за 2016 и другие периоды, выберите в верхнем левом углу год 2017.

новый отчет 4-ФСС состоит из нескольких вкладок: Титульный лист, разделы 1, 1.1, 2, 3, 4, 5.

Если вы ведете учет заработной платы в модуле Зарплата и Кадры. то новая 4-ФСС заполнится автоматически на основании данных, отраженных в модуле.

Если вам нужно заполнить отчет вручную по данным, которые у вас есть, просто внесите имеющиеся данные во вкладки отчета. При внесении данных рекомендуем воспользоваться Порядком заполнения формы 4-ФСС. чтобы внести данные корректно.

Для того, чтобы было проще разобраться с новой формой 4-ФСС, мы подготовили для вас инструкцию с порядком заполнения данных как для автоматического, так и для ручного заполнения

Если у вас уже есть сформированный файл отчетности, но возникла необходимость внести правки и сформировать новый файл, воспользуйтесь кнопкой «Загрузить из файла». Кнопка «Загрузить из файла» поможет автоматически подгрузить данные из файла в предварительную форму: вносить руками данные не придется.

Как сформировать актуальный файл и печатную форму 4-ФСС?

Сформировать файл и печатную форму поможет вкладка Формирование.

После того, как данные разделов заполнены ( или внесены вручную) перейдите на вкладку Формирование и нажмите кнопку Сформировать файл.

Файл и печатная форма автоматически сформируются и будут доступны во вкладке Готовые отчеты.

Напомним, что файл и печатную форму отчета 4-ФСС можно сделать в Бухсофт Онлайн абсолютно бесплатно, даже если вы пользуетесь сервисом впервые. Данная форма открыта нами для всех пользователей!

Желаем вам успешной сдачи отчета!

Комментарии Статьи по теме: Новости по теме Присоединяйся25 октября 2017 года

Штрафы за несдачу отчета в ФССЗа несвоевременную сдачу отчета установлены следующие штрафные санкции:

Кроме этого за непредоставленный расчет 4-ФСС с должностных лиц организации могу взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

Куда сдавать расчет 4-ФССРасчет 4-ФСС подается в территориальное отделение Фонда:

Примечание. обособленные подразделения с отдельным балансом и расчетным счетом сдают отчетность по своему месту нахождения.

Способы подачи 4-ФСС в 2017 годуОтчет по форме 4-ФСС можно подать двумя способами:

Способ 1. В бумажной форме с приложением файла отчетаДля этого необходимо распечатать отчет в 2-х экземплярах, скинуть его электронную версию на флешку (цифровая подпись в этом случае не требуется) и отнести в отделение ФСС .

Сотрудники фонда перенесут к себе данные и отдадут вам второй экземпляр отчета с пометкой о его получении.

Обратите внимание. таким способом можно сдавать отчет, только если среднесписочная численность не превышает 25 человек.

Способ 2. В электронной форме с ЭЦПИП и организации, у которых среднесписочная численность сотрудников превышает 25 человек. обязаны сдавать отчетность в ФСС в электронном виде с электронно-цифровой подписью (ЭЦП).

Для оформления ЭЦП необходимо заключить договор с одним из операторов ЭДО и уведомить об этом своё отделение ФСС. После этого вы сможете отправлять отчеты по форме 4-ФСС через интернет.

Процесс использования данных сервисов, как правило, довольно прост и интуитивно понятен, в любом случае, вы всегда можете обратиться за консультацией к специалисту этой компании.

При отправке отчета через интернет, ФСС ответным письмом высылает квитанцию о доставке сведений (она служит подтверждением того что вы сдали отчет). После проверки отчета – вы получите протокол контроля с её результатами.

Основные правила заполнения формы 4-ФССОфициальную инструкцию по заполнению расчета 4-ФСС вы можете скачать по этой ссылке .

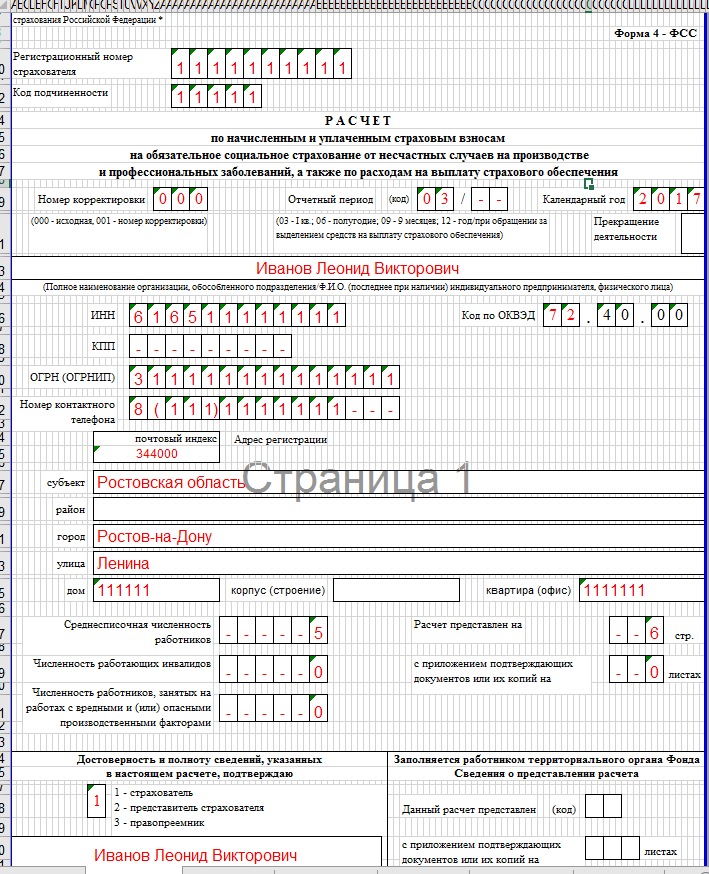

Титульный листВ поле «Номер корректировки » ставится: «000 » (если за налоговый период (квартал) декларация сдается первый раз), «001 » (если это первое исправление), «002 » (если второе) и т.д.

Примечание. уточненный расчет подается по форме, действовавшей в том периоде, за который выявлены ошибки.

В поле «Отчетный период (код) » указывается код периода, за который сдается отчет:

Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02 и так далее.

В поле «Календарный год » указывается год за отчетный период, которого подается Расчет (уточненный Расчет).

Поле «Прекращение деятельности » заполняется только в случае прекращения деятельности в связи ликвидацией организации или закрытия ИП. В этом случае ставится буква «Л ».

Далее указывается полное наименование организации в соответствии с учредительными документами. ИП заполняют фамилию, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В поле «ИНН » ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х первых ячейках необходимо поставить нули (например, «001234567891»).

Поле «КПП » ИП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации (обособленного подразделения).

Поле «ОГРН (ОГРНИП) ». ИП и организации указывают ОГРН (ОГРНИП), в соответствии с полученным свидетельством о государственной регистрации. У организаций ОГРН состоит из 13 цифр, поэтому при заполнении в первых 2-х ячейках необходимо поставить нули (например, «001234567891234»).

Поле «Код по ОКВЭД ». ИП и организации указывают код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2). Вновь созданные организации — страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности — код, подтвержденный в установленном порядке в территориальных органах Фонда.

В поле «Номер контактного телефона » указывается городской или мобильный номер телефона с кодом города или оператора сотовой связи. Нельзя применять знаки «тире» и «скобка» (например, «+74950001122»).

В полях, отделенных для указания адреса регистрации :

В поле «Численность среднесписочная численность работников »:

В остальных ячейках необходимо указать количество работающих инвалидов и занятых на работах с вредными и (или) опасными производственными факторами.

В поле «Расчет представлен на » указывается количество страниц, из которых состоит отчет 4-ФСС (например, «006»). Если к отчету прилагаются копии документов (например, доверенность представителя), то указывается их количество (в случае их отсутствия поставьте прочерки).

Блок «Достоверность и полнота сведений »:

В первом поле необходимо указать код лица. подтверждающего достоверность и полноту сведений в расчете: «1 » (страхователь), «2 » (представитель страхователя) или «3 » (правопреемник).

Далее в зависимости от того, кто подтверждает сведения, указывается фамилия, имя, отчество руководителя организации, индивидуального предпринимателя, представителя или правопреемника (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

В полях «Подпись» и «Дата» проставляется подпись плательщика (правопреемника) либо его представителя и дата подписания Расчета (при наличии печати – ставится в поле М.П.).

Если декларацию сдает представитель, то необходимо указать вид документа подтверждающего его полномочия. В случае если представителем юридического лица является организация, то в соответствующем поле необходимо указать её наименование.

Общие требованияСтрахователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с приказом Министерства здравоохранения и социального развития РФ от 31 января 2006 г. представляет Расчет, составленный в целом по организации, и раздел II Расчета по каждому подразделению страхователя, являющемуся самостоятельной классификационной единицей.

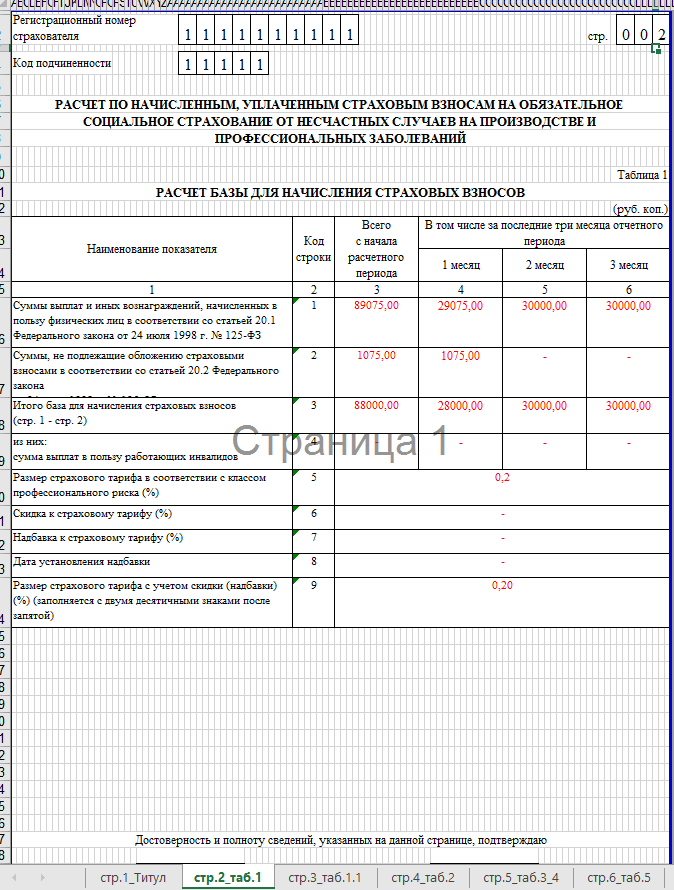

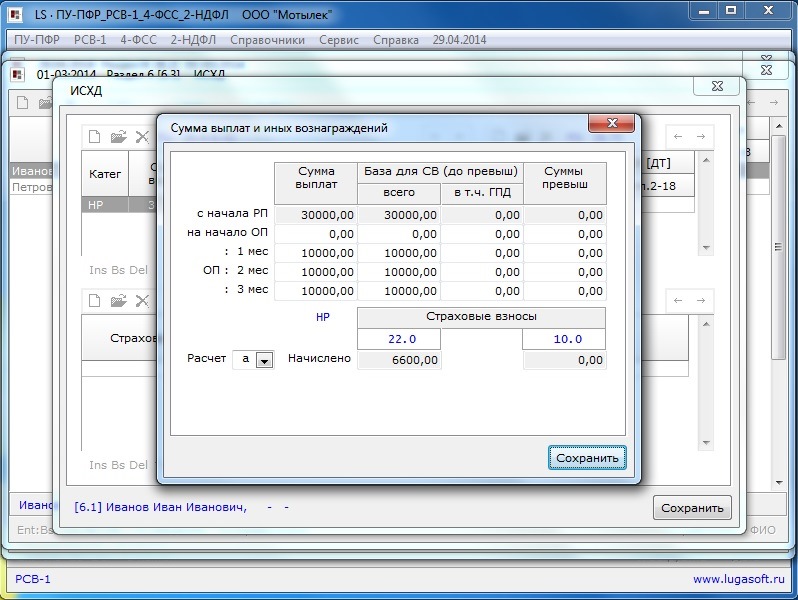

Таблица 1. «Расчет базы для начисления страховых взносов»Раздел «Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний»

По строке 1 отражаются выплаты в пользу работников нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год, в том числе за последние три месяца отчетного периода (строка 2) с разбивкой по месяцам (строки 3 – 5).

По строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. N 125-ФЗ

В строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 — строка 2).

По строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов.

В строке 5 отражается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение).

По строке 6 проставляется процент скидки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524 «Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний».

В строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом ФСС на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524.

По строке 8 указывается дата приказа территориального органа ФСС об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу.

В строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Таблица 1.1. «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. N 125-ФЗ»»Таблица заполняется страхователями, направляющими временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом РФ.

Количество заполненных строк в таблице должно соответствовать количеству юридических лиц или ИП, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены трудовым законодательством.

В графах 2, 3, 4 указывается регистрационный номер в ФСС, ИНН и ОКВЭД принимающего юридического лица или ИП.

В графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или ИП.

В графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за 1 квартал, полугодие, 9 месяцев текущего периода и год.

В графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за 1 квартал, полугодие, 9 месяцев текущего периода и год.

В графах 8, 10, 12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно.

В графах 9, 11, 13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно.

В графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель.

В графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

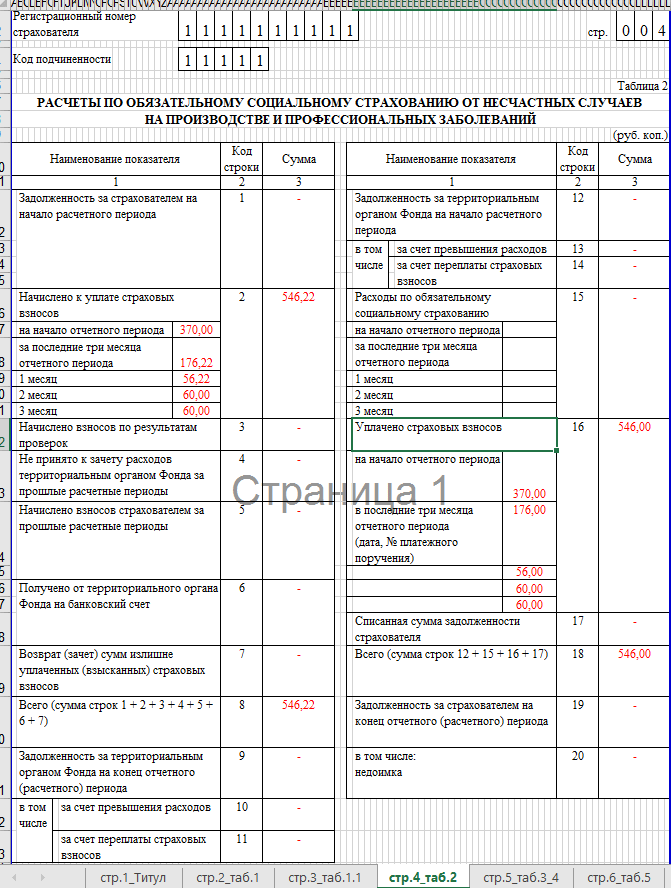

Таблица 2. «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»Таблица заполняется на основе записей бухгалтерского учета страхователя.

По строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у плательщика страховых взносов (страхователя) на начало расчетного периода. Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется

По строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется «на начало отчетного периода» и «за последние три месяца отчетного периода».

По строке 3 отражается сумма взносов, начисленная территориальным органом ФСС по актам выездных проверок.

По строке 4 отражаются суммы не принятых к зачету расходов территориальным органом ФСС за прошлые расчетные периоды по актам выездных и камеральных проверок.

По строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган ФСС.

По строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет плательщика страховых взносов (страхователя) в порядке возмещения расходов, превышающих сумму начисленных страховых взносов.

По строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Строка 8 – контрольная строка, где указывается сумма значений строк с 1 по 7.

По строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета плательщика страховых взносов (страхователя):

По строке 12 показывается сумма задолженности на начало расчетного периода:

Показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период.

По строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой «на начало отчетного периода» и «за последние три месяца отчетного периода».

По строке 16 отражаются суммы перечисленных страховых взносов плательщиком страховых взносов (страхователем) на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения.

По строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также в случае принятия судом акта, в соответствии с которым страховщик утрачивает возможность взыскания недоимки и задолженности по пеням в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки и задолженности по пеням.

Строка 18 – контрольная строка, где показывается сумма значений строк с 12, 15 – 17.

По строке 19 отражается задолженность за плательщиком страховых взносов (страхователем) на конец отчетного (расчетного) периода на основании данных бухгалтерского учета плательщика страховых взносов (страхователя), в том числе недоимка (строка 20).

Таблица 3. «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний»По строкам 1, 4, 7 отражаются расходы, произведенные плательщиком страховых взносов (страхователем) в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

Строка 10 – контрольная строка. где показывается сумма значений строк 1, 4, 7, 9.

По строке 11 справочно отражается сумма начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий.

В графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения).

В графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Таблица 4. «Численность пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде»По строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение N 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. N 73, с выделением числа случаев со смертельным исходом (строка 2).

По строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. N 967).

По строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности.

При заполнении строк 1-3. которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

Таблица 5. «Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года»По строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда.

По строке 1 в графах 4-6 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4 – 6 проставляется «0»

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. N 426-ФЗ «О специальной оценке условий труда» порядком, не истек, то по строке 1 в графах 3 – 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. N 426-ФЗ указываются сведения на основании данной аттестации.

По строке 2 в графах 7 – 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7 – 8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников (пункт 42 Порядка проведения обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 г. N 302н и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год.

В графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам.

В графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

Если деятельность не велась (нулевой отчет)Отчет 4-ФСС подается в любом случае. даже если деятельность не велась и взносы за сотрудников не начислялись. В такой ситуации необходимо сдать расчет с Титульным листом и таблицами обязательными к заполнению (1, 2, 5).

Все остальные таблицы заполняйте, только если у вас есть показатели, которые в них необходимо отразить. Если таких данных нет, то заполнять таблицы и сдавать их в фонд не нужно .

Дополнительно к отчетности можно приложить пояснения. что в конкретном периоде деятельность не велась и зарплата не начислялась. Однако это делать не обязательно, так как при необходимости ФСС сам запросит эти сведения.